UMA / UBA Benchmark Media Investments 2025

Fundamentele verandering in de perimeter van de studie: voortaan omvat de Media Investments Benchmark ook de directe verkoop van lokale media. Het voornaamste besluit uit de analyses van de totale bestedingen: 79% van de mediabestedingen in reclame ging naar Belgische media.

Deze nieuwe editie van de Benchmark betreffende de netto bestedingen voor 2025 in België wordt gekenmerkt door een belangrijke evolutie. Zoals bekend bundelen de UMA en de UBA al sinds enkele jaren hun krachten om een Benchmark van de digitale netto bestedingen in België op te stellen. Dit jaar werd het panel van deelnemers uitgebreid naar publishing en een groot deel van de audiovisuele sector: hun respectievelijke verenigingen BPX en VIA verstrekten immers de gegevens met betrekking tot investeringen rechtstreeks afkomstig van adverteerders of opdrachtgevers buiten de UMA of de bureaus die deelnemen aan deze Benchmark. Voor out-of-home en de bioscoop werd een schatting gemaakt in overleg met de betrokken verenigingen (AEA en VIA) om tot een netto cijfer te komen dat ook rekening houdt met rechtstreekse verkopen.

Deze Benchmark levert dus een veel vollediger beeld op dan vroeger. Het bevestigt dat de Belgische media het goed blijven doen ten opzichte van de platformen: in 2025 ging 79% van de mediabestedingen in reclame naar Belgische media en hun digitale versies zagen hun aandeel in het totaal gevoelig toenemen.

Dit document consolideert de resultaten uit meerdere bronnen:

🔸De UMA-bureaus (United Media Agencies) en een reeks andere gaven de waarde van de netto bestedingen die ze het afgelopen jaar beheerden door aan een externe, onafhankelijke partij.

🔸De informatie omvat bovendien de resultaten van een enquête bij leden van de UBA (United Brands Association) over de waarde van hun digitale bestedingen die buiten de bureaus om gebeurden, hetzij intern, hetzij via een tussenpersoon buiten het Belgische grondgebied.

🔸Ook BPX (Belgian Publishing Experience) en VIA (Association of Audio-Visual Media) gaven de netto waarde van de investeringen die zij in 2024 en 2025 beheerden voor directe klanten door aan dezelfde externe derde partij, ongeacht of deze klanten bureaus buiten de UMA-perimeter waren of rechtstreekse adverteerders.

🔸Tot slot werd, op basis van de verhouding tussen de investeringswaarde die aan mediabureaus wordt toegeschreven en de waarde van ‘direct’ in de Ad Intel-gegevens van Nielsen, een schatting gemaakt van de netto waarde van deze investeringen in out-of-home en bioscoop.

De vandaag gepubliceerde data betreffen dus de jaren 2024 en 2025:

🔸De informatie omvat de marktaandelen van de verschillende mediacategorieën, met inbegrip van offline, toegekend aan de netto investeringen gezien over de hele perimeter.

🔸Er is ook een opsplitsing van de digitale bestedingen tussen lokale en internationale adverteerders.

Het is belangrijk te preciseren dat de verschillende opeenvolgende data van dit rapport een andere status hebben. De bronnen van de bureaus, VIA en BPX zijn exhaustief, maar beperkt tot de perimeter van de deelnemers. De bron van de adverteerders berust op de niet-geëxtrapoleerde verklaringen van een uitgebreid panel respondenten, maar dekt niet alle ‘directe’ digitale aankopen. De informatie van VIA (TV en radio, alsook hun digitale versies) en BPX (publishing, papier en digital) is ook volledig voor de gedekte perimeter. Zoals hierboven gepreciseerd berusten de cijfers voor affichage en bioscoop op een beredeneerde schatting.

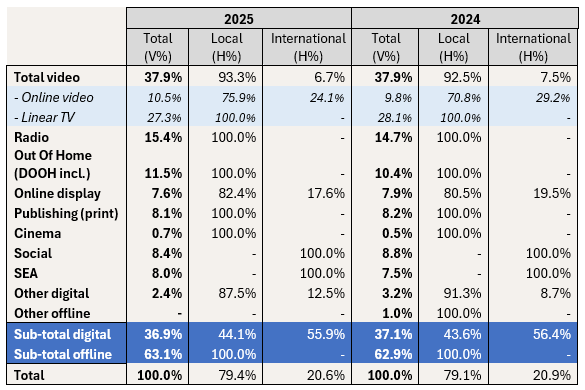

Onderstaande tabel is gebaseerd op de consolidatie van de data uit die verschillende bronnen. Hij is beperkt tot de jaren 2024 en 2025 die hier strikt vergelijkbaar zijn, aangezien de basisinformatie door de betrokken partijen geleverd werd voor beide boekjaren. Voor elk van beide jaren herneemt de tabel enerzijds het aandeel van elke mediacategorie in het algemene totaal (verticaal percentage) en de opsplitsing van de investeringen tussen lokale Belgische spelers en internationale platformen.

Uit de opsplitsing van de netto investeringen leren we dat het grootste aandeel in de reclamebestedingen in België nog steeds naar televisie ging in 2025. Dat medium vertegenwoordigt meer dan 27% van het mediatotaal. Op nummer twee staat radio met meer dan 15%, gevolgd door ‘paid social’, dat op zijn beurt op de hielen gezeten wordt door publishing en SEA.

Breakdown net advertising value on the Belgian market (UMA-UBA-VIA-BPX)

Het aandeel van digital is stabiel gebleven in het algemene totaal: het bedraagt bijna 37% en we kunnen dus vaststellen dat het aandeel dat naar de digitale versies van de Belgische media gaat tussen 2024 en 2025 een half punt veroverd heeft. De expansie van digitale reclame is proportioneel dan ook iets meer ten goede gekomen van de Belgische uitgevers. Dat verklaart de relatieve stabiliteit van de globale opsplitsing (off- en online) tussen lokale en internationale spelers. Het aandeel van de lokale spelers bleef ongeveer stabiel op 79% (met een zeer lichte stijging) in 2025 ten opzichte van het jaar ervoor.

Het aandeel van de globale platformen in België – dus 51,5% – kan worden vergeleken met de in Frankrijk geschatte 76% voor 2025 of met de meer dan 90% zoals ingeschat door het World Advertising Research Centre wereldwijd. We kunnen dus stellen dat de reclamebestedingen in de lokale media in België een groter aandeel vertegenwoordigen dan in de rest van de wereld.

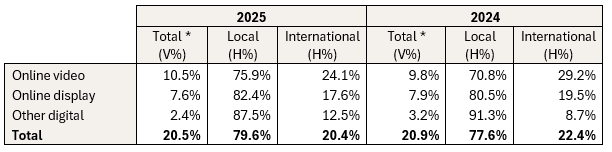

Competitive digital channels: breakdown advertising value (UMA-UBA-VIA-BPX)

In de digitale wereld worden niet alle kanalen gekenmerkt door concurrentie tussen Belgische en internationale spelers. Er bestaat namelijk geen Belgische zoekmachine of nationaal sociaal netwerk; de concurrentie beperkt zich dus tot online video, display advertising en ‘andere digitale kanalen’. Dit wordt hieronder aangeduid als het ‘concurrerende digitale’ segment. Binnen dit segment bedraagt het aandeel van de lokale markt bijna 80%, een stijging van twee procentpunten, die op haar beurt te danken is aan de toegenomen investeringen in online video en display.

Lees ook

Lees later

U moet geregistreerd zijn om dit artikel aan uw leeslijst toe te voegen

Inschrijven Al geregistreerd? Inloggen