UMA / UBA Benchmark Media Investments 2025

Changement majeur dans le périmètre de l’étude : le Benchmark Media Investments couvre désormais aussi les ventes en direct des médias locaux. Principale conclusion des analyses sur le total des investissements : 79% de l’ensemble des investissements médias en publicité sont passés par les médias belges.

Cette nouvelle édition du Benchmark sur l’année 2025 des investissements nets en Belgique marque une évolution majeure. On le sait, depuis maintenant plusieurs années, l’UMA et l’UBA ont joint leurs forces pour produire un Benchmark de l’investissement digital net en Belgique. Cette année, le panel des participants s’est élargi au publishing et à une grande partie de l’audiovisuel : leurs associations respectives, BPX et VIA, ont en effet communiqué les données d’investissements obtenus directement auprès d’annonceurs ou de donneurs d’ordre n’appartenant ni à l’UMA ni aux agences participant au Benchmark. Pour l’out of home et le cinéma, une estimation a été réalisée en concertation avec les associations concernées (AEA et VIA) pour obtenir un chiffre net tenant compte également des ventes directes.

Ce Benchmark livre donc une vue nettement plus complète qu’auparavant. Il consacre une bonne tenue des médias belges face aux plateformes : en 2025, 79% de l’ensemble des investissements médias en publicité sont passés par les médias belges, et les versions numériques de ceux-ci ont sensiblement augmenté leur part du total.

Le présent document consolide les résultats issus de plusieurs sources :

🔸Les agences UMA (United Media Agencies) et une série d’autres ont transmis à un tiers de confiance externe la valeur des investissements nets qu’ils ont gérés au cours de l’année écoulée.

🔸L’information comporte en outre les résultats d’un sondage auprès de membres de l’UBA (United Brands Association) sur la valeur de leurs investissements digitaux réalisés en-dehors du périmètre des agences, soit internalisés soit effectués via un intermédiaire situé en-dehors du territoire belge.

🔸BPX (Belgian Publishing Experience) et VIA (Association of Audio-Visuel Media) ont également transmis au même tiers de confiance la valeur nette des investissements qu’ils ont gérés au cours des années 2024 et 2025 pour le compte de clients directs, que ces clients soient des agences extérieures au périmètre UMA, soit des annonceurs agissant en direct.

🔸Enfin, se basant sur le rapport entre valeur d’investissement attribuée aux agences médias et valeur du direct dans les données Ad Intel de Nielsen, on a estimé la valeur nette de ces investissements en out-of-home et en cinéma.

Les données publiées aujourd’hui portent donc sur les années 2024 et 2025 :

🔸L’information comporte les parts de marché des différents catégories de médias, y compris offline, rapportées à l’investissement net sur l’ensemble du périmètre.

🔸On a également une répartition des investissements digitaux entre acteurs locaux et internationaux.

Il est important de préciser que les différentes données constitutives de ce rapport ont un statut différent. Les sources agences, VIA et BPX sont exhaustives, mais limitées au périmètre des participants. La source annonceurs repose sur les déclarations non extrapolées d’un large panel de répondants, mais elle ne couvre pas la totalité des achats digitaux « directs ». L’information VIA (TV et radio, et leurs déclinaisons digitales) et BPX (publishing, papier et numérique) est elle aussi exhaustive pour le périmètre couvert. Enfin, comme précisé ci-dessus, l’affichage et le cinéma reposent sur une estimation raisonnée.

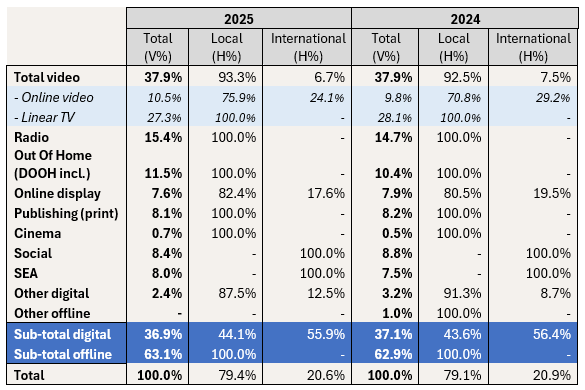

Le tableau ci-dessous est basé sur la consolidation des données provenant donc des différentes sources. Il est limité aux années 2024 et 2025 qui sont ici rigoureusement comparables, l’information de base ayant été fournie par tous les partenaires de l’étude pour ces deux exercices. Pour chacune des deux années, le tableau reprend d’une part la part de chaque catégorie de médias dans le total général (% vertical), et puis la répartition des investissements dans le média selon qu’il s’agit d’un acteur belge local ou d’une plateforme internationale.

La répartition des investissements nets nous montre que la télévision reste le média le plus investi publicitairement en Belgique en 2025, avec plus de 27% du total tous médias. Elle est suivie de la radio, à plus de 15% ; puis du « paid social », suivi de très près par le publishing et le SEA.

Breakdown net advertising value on the Belgian market (UMA-UBA-VIA-BPX)

La part du digital est demeurée stable dans le total général , à pratiquement 37%, on peut constater que la proportion dévolue aux déclinaisons digitales des médias belges a gagné un demi-point de pourcentage, entre 2024 et 2025. L’expansion de la publicité numérique a donc proportionnellement un peu plus profité aux éditeurs belges. Ceci explique la relative stabilité de la répartition globale (offline + online) entre acteurs locaux et internationaux, la part des premiers s’est donc pratiquement maintenue à 79% (avec une très légère hausse) en 2025 par rapport à l’année précédente.

La part dévolue aux plateformes globales en Belgique, soit 51,5%, peut être comparée aux 76% estimés en France pour l’année 2025 ou encore aux plus de 90% estimés par le World Advertising Research Centre pour l’ensemble du monde. L’investissement publicitaire dans les médias locaux est donc beaucoup plus important qu’ailleurs sur le marché belge.

Competitive digital channels : breakdown advertising value (UMA-UBA-VIA-BPX)

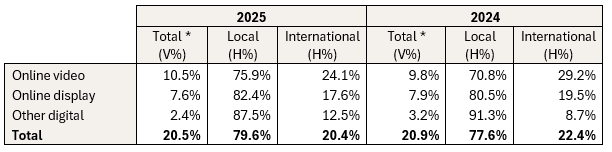

Dans l’univers numérique, tous les canaux ne présentent pas une situation de concurrence entre acteurs belges et acteurs internationaux. Il n’existe en effet pas de moteur de recherche ni de réseau social belge, la concurrence se limitant à la vidéo en ligne, la publicité display et les « autres canaux digitaux ». C’est le « digital concurrentiel » repris ci-dessous. Sur ce segment, la part du business local approche les 80%, un gain de deux points de pourcentage , lui-même dû à l’augmentation de l’allocation en vidéo en ligne et en display.

À lire aussi

À lire plus tard

Vous devez être inscrit pour ajouter cet article à votre liste de lecture

S'inscrire Déjà inscrit ? Connectez-vous