UMA Benchmark Media Investments: 1ste semester 2025

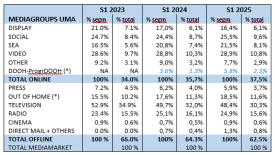

UMA (de beroepsorganisatie van mediabureaus) en enkele partneragentschappen hebben opnieuw hun declaratieve studie uitgevoerd over de investeringen in offline en online media per economische sector in België voor de eerste zes maanden van 2025. In een stabiele markt (-0,2%) groeien de online media (+4,6%) naar een marktaandeel van 37,5%.

Hieronder de belangrijkste bevindingen:

- Zéro est arrivé: de groei van de totale advertentiemarkt sinds 2022 is stopgezet.

- Het aandeel van digitale reclame in de totale investering bedraagt 37,5%. Hiertoe behoren Display, Social, Online Video, SEA en Other Digital, maar geen DOOH.

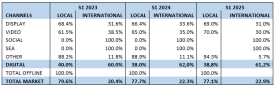

- De verdeling van digitale reclame tussen lokale en internationale spelers (internationale platforms en ‘big techs’) is stabiel gebleven in vergelijking met de eerste helft van 2024. Lokale media vertegenwoordigen 39% van het totale digitaal, tegenover 38% in 2024.

- Voor digitale kanalen waar concurrentie is met internationale platforms – zoals digital display, video en de categorie “other” – blijft het aandeel van lokale spelers hoger dan dat van de internationale. In ‘paid search’ en ‘paid social’ ligt het aandeel van internationale platforms uiteraard op 100%, bij gebrek aan concurrentie.

- Met 30% van het totaal blijft televisie het grootste medium in termen van advertentie-investeringen. In mediacategorieën volgen daarna radio en out-of-home.

- In deze nieuwste benchmark is een stijging te zien van ‘paid social’ en SEA, en in mindere mate van online video. Binnen de digitale categorie “other” stijgt digital audio aanzienlijk.

De gegevens van de Benchmark zijn afkomstig van verklaringen van de UMA-leden (Billups, Dentsu, Havas Media Belgium, IO, Mediabrands (Initiative – UM), Mediaplus, Omnicom Media Group (OMD – PHD – Semetis), Publicis Groupe Belgium, Space, Talon, WPP Media (EssenceMediacom – Wavemaker – Mindshare) en Zigt) en van de bureaus AdSomeNoise, blue2purple, Hybrid Agency, Ogilvy Social Lab en Pivott.

Deze verklaringen hebben betrekking op de netto media-investeringen, exclusief technische kosten en honoraria, voor de eerste zes maanden van 2025. Elk bureau vulde een tabel in met 44 productsectoren, gedefinieerd door UMA en gebaseerd op een herindeling van Nielsen Ad Intel. De aangeleverde data dekken de totale investeringen van adverteerders en merken in vijf afzonderlijke digitale formaten: Paid Social, Search Engine Advertising (SEA), Display, Online Video en Other Digital.

Nieuw in het eerste semester van 2025: ook gegevens van digital out-of-home (DOOH), via directe of programmatic bookings, werden per sector opgenomen. Voor de berekening van de marktaandelen per mediasegment werden de DOOH-investeringen toegevoegd aan de OOH-investeringen en dus buiten het totaal online gehouden.

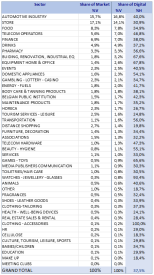

Sectoren

Tijdens de eerste helft van 2025 waren de drie sectoren die proportioneel het meest investeerden in digitale reclame: Automobiel (16,8% van het totaal), Distributie (14,1%) en Voeding (bijna 8%), dat Telecom voorbijstreeft. Deze drie sectoren zijn ook de grootste investeerders in offline media.

Voorbeeld van interpretatie van de gegevens: de investeringen van de sector Finance vormen 6,9% van het totaal aan media-investeringen en 7% van het totaal van digitale investeringen. Binnen de investeringen van de sector Finance vertegenwoordigen de digitale kanalen 38% van de mediamix.

Media

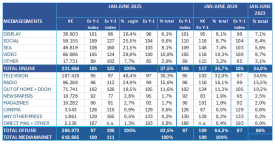

De spreiding van de netto-investeringen toont dat televisie nog steeds het meest geïnvesteerde reclamemedium in België is: met meer dan 30% van het totaal blijft tv het belangrijkste medium. Radio blijft tweede met meer dan 15%. Dankzij de groei van de afgelopen drie jaar stijgt out-of-home met 26% sinds januari-juni 2023 en staat nu op de derde plaats, net voor online video.

Lokaal vs internationaal

De benchmark toont ook de verdeling van digitale investeringen tussen lokale en internationale spelers.

De aggregatie per digitaal kanaal toont een aandeel van 61% voor internationale spelers en 39% voor lokale media binnen de Belgische mediamarkt zoals bepaald door de UMA. Lokale spelers behouden een hoger aandeel in alle kanalen waarbinnen effectieve concurrentie bestaat. De lichte stijging van digitale investeringen (+5%) komt bijgevolg meer dan voorheen ten goede aan Belgische media.

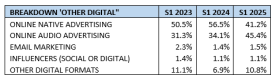

Door het toenemend belang van het kanaal ‘other digital’ wordt sinds 2023 gevraagd deze meer nauwkeurig te verdelen over verschillende digitale touchpoints. De belangrijkste formaten zijn native advertising en online audio, waarbij laatstgenoemde dit jaar sterk stijgt.

Lees ook

Lees later

U moet geregistreerd zijn om dit artikel aan uw leeslijst toe te voegen

Inschrijven Al geregistreerd? Inloggen